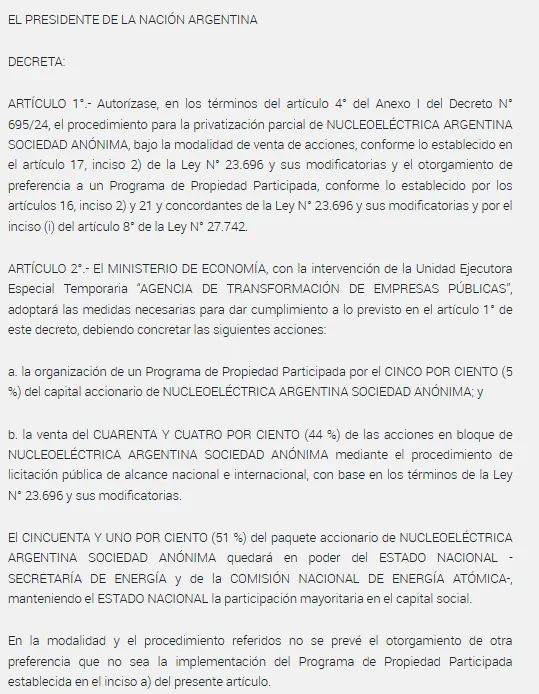

El Gobierno aceleró hoy la privatización parcial de Nucleoeléctrica Argentina S.A. (NA-SA) y el timing dice más que el decreto: con el “veranito” de las retenciones 0 agotado en tres días y sin ese chorro de divisas, la Casa Rosada necesita caja para seguir interviniendo en un mercado cambiario que volvió a calentarse. El DNU publicado en el Boletín Oficial habilita vender un 44% de la empresa que opera Atucha I, Atucha II y Embalse, reservar un 5% para un Programa de Propiedad Participada y dejar el 51% en manos del Estado. O sea: privados con casi la mitad de una compañía estratégica y el Tesoro buscando dólares rápidos en plena campaña.

Vale recordar qué es NA-SA. Es la operadora nuclear de Argentina, responsable de las tres centrales en servicio y de buena parte del know-how local acumulado desde los ‘70. Es, además, uno de los pocos activos energéticos con tecnología propia y trayectoria internacional: Embalse fue extendida de vida útil por equipos de la casa y Atucha II se terminó tras ser reactivada en 2006; hoy la capacidad instalada nuclear ronda el 7% de la matriz eléctrica. Privatizar un pedazo de NA-SA no es vender un edificio: es poner precio a décadas de ingeniería, licenciamiento y capital humano difícil de reemplazar.

El giro luce más llamativo si se lo compara con el discurso oficial de los últimos meses. Javier Milei prometió el “retorno triunfal” de lo nuclear, dijo que Argentina sería pionera y presentó un plan para sumar reactores —incluso asociados a centros de datos de inteligencia artificial— con Demian Reidel como cara técnica y política del proyecto. Ese relato, respaldado en foros internacionales y notas de prensa, pintaba a lo nuclear como sector estratégico de soberanía energética y tecnológica. Hoy, ese mismo sector aparece en la vidriera para vender casi la mitad de sus acciones.

¿Urgencia o convicción? En lo inmediato, urgencia. El Gobierno hizo “retenciones 0” para que el agro liquide hasta US$ 7.000 millones; el cupo se consumió en un suspiro —sobre todo por un puñado de exportadoras— y el esquema se dio por terminado sin poder moderar la crisis bursátil. El oficial contuvo unos días, pero la presión vuelve cuando se apagan esos dólares. En ese contexto, desprenderse del 44% de NA-SA luce como una señal al mercado y, a la vez, una forma de conseguir divisas sin devaluar ahora. El problema: es capital estratégico que se va por única vez, mientras la necesidad de dólares es recurrente.

El decreto fija el reparto, pero no despeja preguntas gruesas: quién compra, a qué valuación, qué compromisos de inversión asume el privado, qué gobernanza tendrá NA-SA con un socio casi paritario y cómo se protege la seguridad operativa y la cadena de suministros en un sector hiperregulado. Tampoco se aclara cómo dialoga esta venta con los planes en curso —del CAREM a eventuales nuevos módulos— ni con las restricciones ambientales y sociales que ya enfrentó el programa nuclear. Sin respuestas cerradas, el riesgo es que el “apuro de caja” imponga condiciones que un año atrás el propio oficialismo habría denunciado como “remate”.

El contraste con la narrativa de Reidel es nítido. Cuando el asesor nuclear del Presidente defendía que “la energía nuclear vuelve a ocupar su lugar” y que Argentina debía liderar SMR y nuevos ciclos tecnológicos, el presupuesto se recortaba, proyectos se ralentizaban y hoy se abre el capital de NA-SA. Si lo nuclear es estratégico —por seguridad de base, por descarbonización y por desarrollo—, estrategia no debería sonar a venta apurada. Si, en cambio, la prioridad es estabilizar dos meses más a cualquier costo, la privatización parcial es coherente… pero de corto plazo.

La conclusión es incómoda para el propio Milei: el Gobierno que prometió “pionerismo nuclear” y “lluvia de inversiones” termina vendiendo una parte del activo más sensible del sector para tapar un bache de divisas que dejó un parche impositivo de tres días. Puede salir bien en el Excel de octubre, pero difícilmente calce con un plan nuclear serio. Y si el precio lo pone la urgencia, la factura la pagará —otra vez— la política energética del próximo invierno.